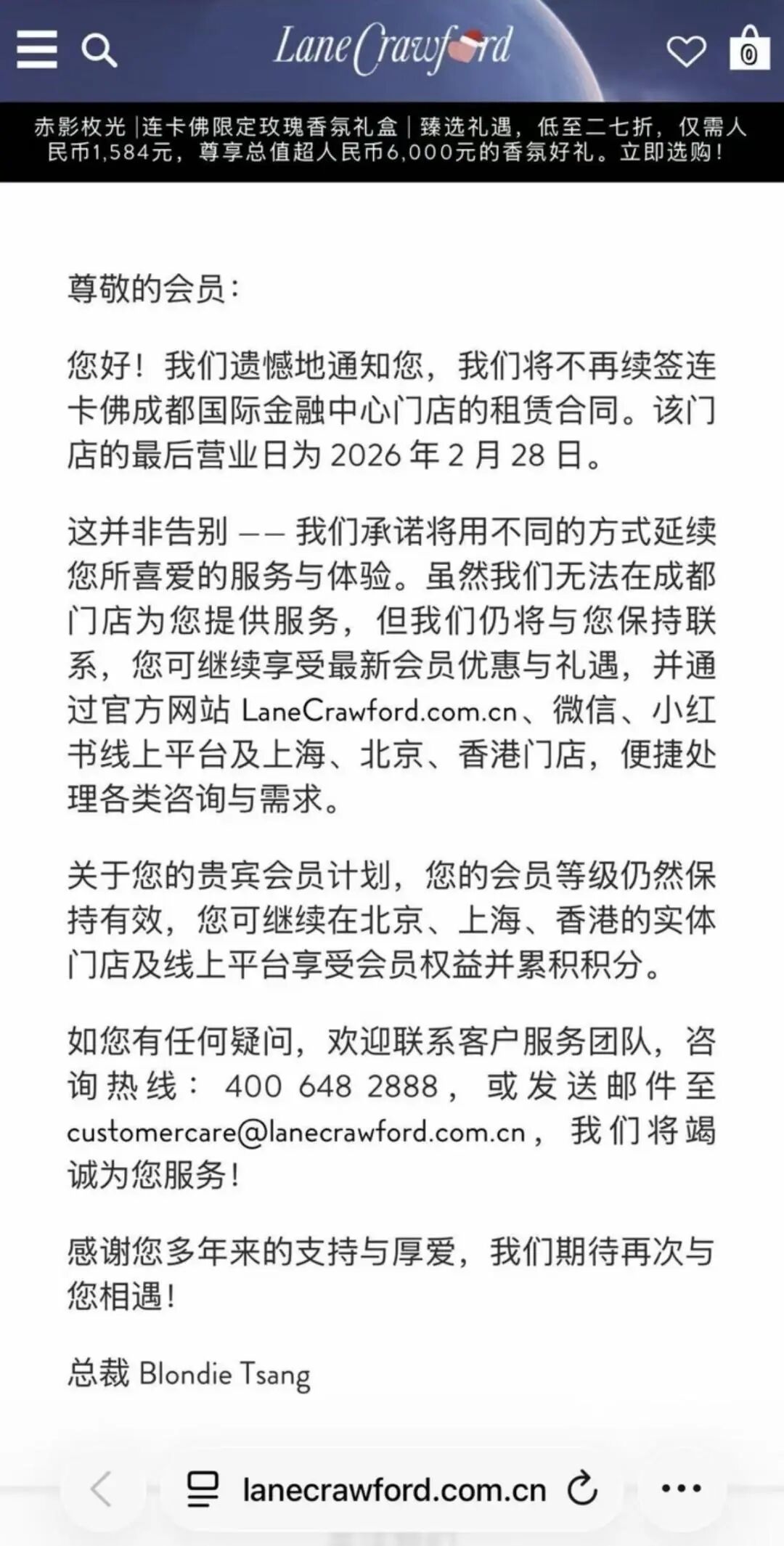

2025年12月,香港买手制百货连卡佛宣布将于2026年2月26日把成都IFS的门店关闭。2015年至2025年,中国买手店数量激增,从一开始的零星分布增长到了超过5000家,这一时期也被认为是买手店高速发展的黄金十年,连卡佛这一事件在业内被视为中国买手店黄金十年已经结束的重要节点。

如今,连卡佛的撤离并不只是因为经营不善,而是它采用的特定商业模式在中国市场上已经难以再持续发展下去,这也体现出传统渠道商在信息透明化时代所面临的一个集体且广泛的困境。同时它引发了行业以及消费者的追问,买手店行业究竟走到了终点,还是正在向更好的方向发展?

巨头收缩,买手制百货面临生存危机

连卡佛成都店的关闭,恰恰说明了在中国核心商圈当中,传统高端买手店的竞争力已经大不如前,这也暴露出在大规模、高成本运营模式下,买手店是非常脆弱的。

(图源:小红书)

1、运营层面的溃退

早在关闭门店之前的数月,连卡佛成都门店就已陆续停止了新品的进货,仅仅销售门店剩余的库存货物。与此同时,连卡佛管理层也发生了相应的调整。这种状态传递出一个信号,那就是这次的调整闭店并不是一次单纯的业绩波动,而是连卡佛的总部已经开始重新考虑对成都乃至中国市场的持续投入。

2、难逃的业绩压力

值得关注的是,连卡佛和它的业主成都IFS都属于九龙仓集团。这种同集团内部的租户与房东关系,都没有能够挽救门店的颓势,也说明成都连卡佛的业绩已经不容乐观,甚至到了必须舍弃自家地盘的地步,可想而知,它的盈利压力如负千钧。

3、行业连锁反应

在买手店这一赛道当中,连卡佛并不是唯一选择收缩的品牌。Joyce跟连卡佛一样,同属高端买手阵营,但早在2023年,它就已经彻底退出了中国的内地市场。前辈级玩家的纷纷选择了撤退离场,说明买手制百货模式在一线城市商圈的生存空间正在被急剧挤压。

买手店陷入了什么困境?

1、上游截流

品牌方“夺权”自营,曾经需要依赖买手店进入中国市场的国际品牌,如今更倾向于开设直营旗舰店或快闪店。尤其在成都IFS和太古里这样的顶级商圈,LV、Gucci乃至小众设计师品牌纷纷直面消费者,直接拿走了买手店最优质的货源和最核心的客户。成都IFS今年引入了高级珠宝GRAFF和日本小众高奢Sacai等品牌的西南首店,这些品牌不再需要中间商来触达消费者。

(图源:小红书)

2、下游透明

现在,由于社交媒体迅速发展并且传播,使得时尚资讯变得很透明,普罗大众只要上网都能学习到时尚知识,所以一些消费者甚至要比买手店的买手更加懂行。其中,部分消费者通过小红书、Instagram等平台,还能做到比专业买手更早预见将来会流行的时尚趋势。因此,买手店的选品价值大打折扣,消费者不再需要为信息差支付溢价。

不仅如此,即便是连卡佛引入的独家品牌,也难以跟其他买手店或商场形成真正的区别。例如,金·卡戴珊内衣品牌SKIMS在亚洲市场的线下独家零售商就是连卡佛,某段时间,SKIMS也确实成为连卡佛门店的流量爆款。但有消费者发现,SKIMS官方网站同样支持中国地区购买,且在官方大促时价格往往更具优势。这意味着,所谓的“独家线下渠道”在面对品牌直营电商时已经丧失了价格竞争力,更何况,一些买手店货品定价高昂,令走进店内的消费者连连咋舌。

(图源:小红书)

3、自身风险

买手店实行的买断模式对于买手的要求非常高,买手必须精准预测未来时尚趋势,否则一旦押错宝,店铺就不得不承担高昂的库存成本,打折出售的举措也非常伤害店铺的营收额。不仅如此,消费者喜好变化非常迅速,而且中国的地域差异非常显著,这对买手的跨区域采购能力有着巨大的考验。正如2025年下半年,连卡佛上海时代广场店将第四层全部设置为折扣区以清理库存,而它的成都店在关店前数月就已暂停进货,只销售剩余的库存,这正是因为买断模式库存压力的爆发。

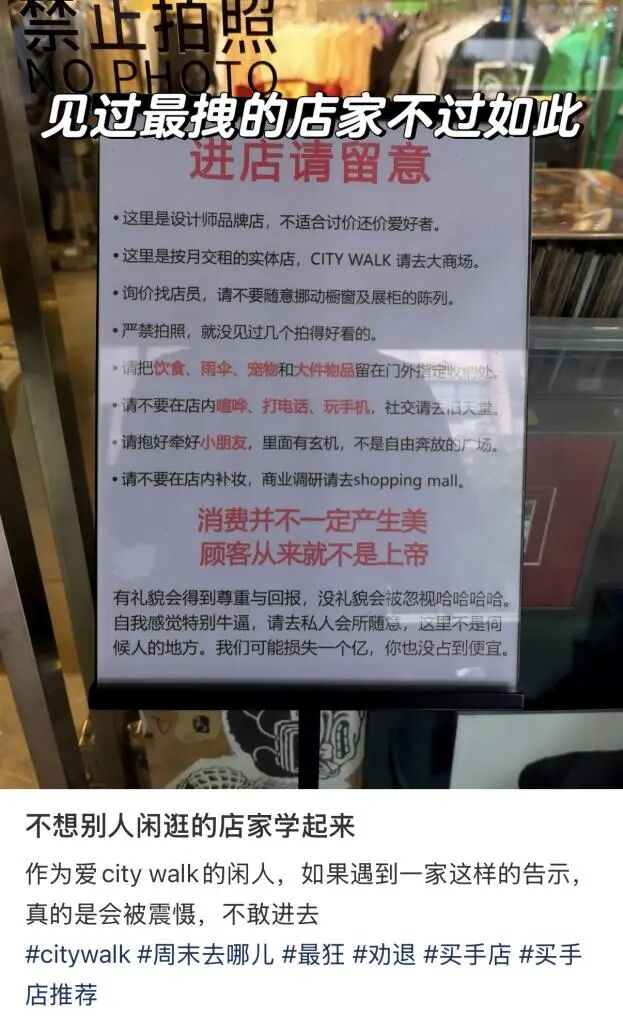

4、内部反噬

除了外部环境对于买手店有所挤压,买手店及高端零售业内部本身就长期存在一定的服务态度问题,店员恶劣的服务态度正在加速客户的流失。近年来,关于高端门店柜员待客态度的讨论非常热烈,网友集中吐槽柜员态度差,更有甚者还会歧视普通顾客。消费者对服务态度的敏感度是非常高的,遭遇店员的歧视性对待后就很容易转而购买其他品牌,并且随着社交媒体的发展,这样的恶劣态度还会被披露到公众平台上,进一步加深对品牌的影响。对于买手店而言,本应为消费者提供专业的穿搭指导以及有温度的服务,如果对消费者没有最基本的尊重,就会彻底丧失与品牌直营店竞争的优势。

(图源:小红书)

买手店如何转型盈利

1、服务溢价

显而易见,未来买手店的盈利增长点不能再仅仅依靠单纯的商品差价,而要靠专业的穿搭指导及情感连接吸引消费者。例如,买手店可以采用一对一的深度服务模式,精准满足消费者的穿搭需求,通过高客单价的审美服务让消费者得到满意的消费体验,只有这样,消费者才愿意为买手的专业度买单。

(图源:网络)

2、共创溢价

除了服务消费者,买手店还应适当介入上游产业链,从种草转变为造草。一些顶级的买手店正在逐渐变成品牌方的创意来源。买手店可以考虑与品牌推出联名款,或者开发自有面料和设计师团队,介入产品研发环节当中。这样也有利于优化供应链并降低成本,大幅提升毛利润,从而从价格战的泥潭中抽身而出。

3、社群溢价

从单调的卖货场所升级为温暖的生活场景,买手店可以将门店打造成一个具有社交属性的地方。采取策展、艺术装置、文化沙龙等策略,增强用户粘性,让门店本身成为吸引客流的“景点”,实现从低频购物到高频体验的转变。

结构分化的白银时代

1、市场总量仍在扩容

从1996年的萌芽,到如今百联集团等“国家队”入局连开四店,买手店已从原本的小众业态,变得跟城市商业紧密融合在一起,并且买手店的市场参与者变得更加多元。所以,买手店的行业底盘其实并没有崩塌,只不过是这一赛道的规则有所改变,买手店需要顺应趋势并利用规则,化解掉这一场进化的危机。

2、哑铃型结构

买手店市场形成了一个哑铃型或者说沙漏型的结构,也就是体验与圈层“两头热”。一头是如DoverStreetMarke的超级体验店,这一类买手店有着非常顶级的空间设计,艺术装置也十分吸引消费者,能够为消费者提供购物的沉浸式体验,追求新鲜感的人群会非常感兴趣。另一头则是圈层社群店,比如有些买手店主要深耕于特定亚文化,或者有些店铺能够提供高性价比仓储式购物,它们不追求大而全,而是专注于将特定的核心圈层服务到位,存货主要依靠核心客群带来的高复购率。而中间部分的买手店则在不断消亡,这种传统买手店一般缺乏自身鲜明的个性,且依然依赖于信息差生存,面临着十分严峻的生存危机。

(图源:小红书)

3、产业功能升级

未来买手店的核心角色之一,将是连接中国设计与中国市场,并成为本土设计的孵化器。以上海时装周背后的蕾虎(Labelhood)为例,买手店承接了从秀场到市场的转化,承担起孵化本土设计师品牌、推动中国时尚产业走向国际的重任。以及香港本土设计师品牌still house在这方面做得也比较好,结合时尚趋势将基础款服装的质感提升到新的层次,收获了消费者的好评。

(图源:小红书)

结语

连卡佛在成都IFS的谢幕,并不意味着买手店走到了终点。对于投机者而言,那个开店就能赚钱的“黄金十年”确实结束了。但对于真正懂审美、深耕社群、能反向赋能产业的长期主义者而言,属于他们的“白金十年”才刚刚开始。正如连卡佛在告别信中所说“这并非告别”。只是下一次重逢时,无论是它还是整个行业,都必须换一副全新的、更有生命力的面孔。